こんな日本だが、それでも道は必ずある

2020年4月から、いよいよ電力の完全自由化の最終段階。送配電の分離が実施されました。しかしその実態は第4章で述べたように、旧一般電気事業者がホールディングカンパニーとして送配電を連結子会社にしただけです。本当は法的分離で終わらずに、所有権分離を行って、旧一般電気事業者の権利関係を一切断ち切ってしまうべきだったのですが、日本の電力システム改革の工程表にはそれが書かれなかったのです。

それどころか、2016年には「さあいよいよ電力自由化だ」と報道していたマスコミも、ほとんど力を入れていないようです。新型コロナウィルスの感染拡大、東京オリンピックの延期などのニュースにかき消されているきらいもありますが、それ以上に電力自由化しても何も変わらないという空気が蔓延しているからではないでしょうか。

旧一般電気事業者の一人勝ち?

2016年の電力自由化当初には3つの「希望的観測」が報道されていました。1つ目は電気料金が下がること。2つ目は東京電力のような旧一般電気事業者の解体分離。そして最後は送配電網の民主的運営です。しかし・・・。

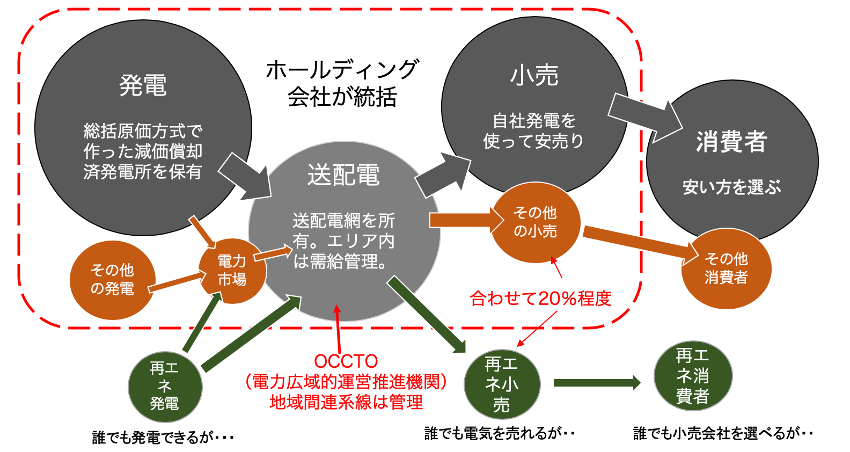

図15 旧一般電気事業者の力が強大

まず、電気料金は下がるどころか上がっています。しかしこの原因は電力自由化ではないようです。なぜなら電力取引市場の価格は下がっているからです。上がっているのは託送料金で、実はまだまだ上がると思われます。本来あってはならない、原子力関連費用が託送料金に繰り入れられているからです。

旧一般電気事業者(以下「旧一電」)の「解体」は、残念ながらホールディングスという持株会社によって有名無実化されました。(詳しくは第4章をお読みください。) ホールディングスの問題だけではなく、旧一電の独占時代に作られた発電所を、ほぼ今も保有したままという問題もあります。私企業としての私有財産だから仕方ないだろうという意見もありますが、これらの発電所は総括原価方式で作られた発電所で、事業者の経営努力ではなく「消費者の負担」で作られたものです。発電所建設費に競争原理は働かず、「言い値」に利益を乗せたものを消費者に支払わせていました。しかもほぼ全て、減価償却が終わっています。つまりコスト回収が終わっているため、発電コストはランニング費用だけになっているのです。消費者のお金で作り、ランニングコストだけという発電コストの安い発電所を旧一電だけが独占しています。これで公平な競争が成立するのでしょうか。

旧一電の仕入価格だけが、他の新電力よりはるかに安いのです。その結果「取り戻し営業」という、露骨なダンピング営業が行われ、旧一電以外の新電力がいったん獲得したユーザーを旧一電の小売が奪い返して問題になっています。これは大量に電気を使う高圧電力、その中でも契約料の多いユーザーで起こっています。パワーシフトキャンペーンが自治体における取り戻し営業の実態調査をしていますので参考にしてください。

パワーシフトキャンペーン 東京都内の自治体の電力調達の状況に関する調査報告書

「東京都内自治体の電力調達の状況に関する調査2020」報告

送配電網の運営が、いまも旧一電のエリア単位で、その運用ルールも旧一電の連結子会社である送配電会社が握っています。これも詳しくは第4章で書きました。いまだ、発電所も送配電網も旧一電に握られたままで、電気のシステムはちっとも民主化していないのです。

FIT制度終了とエネルギー強靭化法

再生可能エネルギーはどうでしょう。2016年からの電力自由化で、再生可能エネルギーの飛躍的な伸びも期待されました。2012年にFIT(固定価格買取)制度がスタートし、太陽光発電について言えば、その当時の5倍くらいに拡大しました。しかし、その他の風力発電、小水力発電、地熱、バイオマスなどの発電はそれほどではありません。それなのに、政府は「再生可能エネルギー賦課金」による国民負担が過大になりすぎるとして、FIT制度を終わらせようとしています。

2020年度には、太陽光発電と風力発電について50kW以上は原則入札とし、50kW未満については30%以上の自家消費を義務づけることで、事実上FIT制度を終わらせてしまいました。小水力や地熱、バイオマスについては「地域一体型」として、原則は地域資源で地域の電気を供給するという事例にのみFIT制度を残すとしています。

これらは電気事業法、再エネ特措法(電気事業者における再生可能エネルギー電気の調達に関する特別措置法)、JOGMEC法(独立行政法人石油天然ガス・鉱物資源機構法)などの改正をひとまとめにした複合法「エネルギー強靭化法」(強靭かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律)として、2020年6月に成立しました。

再生可能エネルギーの発電を地域一体型に集約することは、地域と全く関係ない巨大企業が土地を取得するだけで巨大メガソーラーなどの建設が可能になる現状を変える点では意味がありますが、一方で海外輸入によるバイオマスを地域一体型に含めるなど首尾一貫していません。本来は環境破壊型の再エネ巨大開発を不可能にするような「ルール」の制定が必要なはずですが、その要素は皆無です。ちなみに「再エネ特措法」は、この法律で改名され「再生可能エネルギーの電気の利用の促進に関する特別措置法」に改正されます。

このように、いかにも再生可能エネルギーの促進をうたっていながら、一方でJOGMEC法のように化石燃料の調達を強化する法律も合体されています。ここ数年の「政策の混乱」を表すものです。地球温暖化問題や再生可能エネルギーによる経済牽引など、海外各国で行われている政策との整合性を取ろうとする政策提案に対し、まだ勢力の大きい原子力村や石炭村が違う政策を突っ込んでくるのです。2018年の第5次エネルギー基本計画も、そのような真逆の政策が盛り込まれた不思議なものでした。

そんな政策の混乱の中、再生可能エネルギーは弄ばれているとも言えます。それに対する対策としては、あまり政府の政策に頼るのではなく、市民レベルで「できること」を実現していくことではないでしょうか。効果のない政策によって押し付けられていない部分(政策の隙間)を「虫食い的に補強していく」(変な表現ですが)ことが必要なのではないでしょうか。自治体においても、企業においても、市民レベルでも、このほうが正しいと思ったことはやる・・という取り組み方が重要なのです。

活路は小規模分散型にある

環境破壊型の巨大メガソーラーは系統接続制限がブロックしています。大型風力には、10階建ビル並みの建築基準と大規模発電所並みの環境アセスメントが立ちはだかっています。それが問題という意見をいうつもりはありません。このような規制がかかる前の野放しの再生可能エネルギー開発によって、日本の各地に再エネ反対運動が沸き起こっています。それすらも、政府の作戦だったかといぶかるくらいです。

第3章で書いたように、日本には大きな再エネポテンシャルがあります。それを使わせないように、政府はあの手この手で潰しています。市民に反対させるというのは、かなり高度なプログラミングです。でも、おかげで巨大開発が止められ、市民の身の丈にあった、本当の地域一体型再生可能エネルギーが開発できる余地が残されたとも言えます。

第3章では太陽光発電について、メガソーラーは不要ですと断言しました。低圧の農地ソーラーだけで、十分に日本の電気を賄えるだけのポテンシャルがあるからです。

風力発電もそれだけで日本の電気をすべて賄ってあまりあるポテンシャルがあります。ただし、風力発電の適地は限定的で、北海道、青森、秋田、山形、福島、茨城そして愛知、石川、福井、島根、鹿児島などです。海岸線や海上に風力発電が林立する景色は、素晴らしいと思う人と目障りと思う人ができるかもしれません。目障りと思われないためには、単に環境のためだけではなく、その発電が多くの人の生活を支える、雇用の源になるということの可視化が必要でしょう。

もう一つは風力発電自体の変化です。巨大な高さ百メートル以上の構築物ではなく、もっと小さくて低圧の太陽光発電に近いような風力発電機の開発が必要です。風車業界の常識は、高さ百メートル以上の風でなければ事業採算はとれないということですが、これを覆すような開発も生まれはじめています。

送配電事業者が50kW以上の発電設備は、新たに系統につなぐことを嫌がる状況がしばらく続くとすれば、低圧発電設備に集中して見ることが「虫食い的強化策」になるかもしれません。地域の人々が協力し合って、地域の資源である太陽光や風や水をエネルギーに変え、地域で使っていくということが、チマチマしているように見えて、大きな力になると思います。50kW でも全国1000箇所で500万kW、2000箇所で1000万kW となります。原発10基分。そんなことは不可能と思うか、やればできると思うか・・です。

新たな時代を開く地域オフグリッド

イージーパワーという発電事業の会社を作ったときには、すでに2016年の電力自由化に向けた動きがはじまっていました。発電した電気を東京電力に売るだけというのは嫌で、これを直接、電気の消費者に届けられないかと考えました。そうして設立したのがグリーンピープルズパワー(GPP)という会社です。電力の小売会社として設立し、3つの小売電気事業者の取次会社を経験しながら、2019年9月に小売電気事業者としてのライセンスを自ら取得しました。

GPPにおいて、小売電気事業者として当社をはじめ、市民の皆さんが作った電気を調達(買い取り)し、ユーザーである市民の皆さんに届けるという作業が、実際に2020年2月からはじまっています。本当にできるのかな・・と実は思っていた作業が、実際にできています。ちゃんと計画し、ノウハウの取得、資金の調達、そして先を睨みながら細かな手を打つ・・実は長年の再生可能エネルギー事業への関わりの中で身についた能力なのかなと思います。(おそらく、誰でもができるわけではありません。)

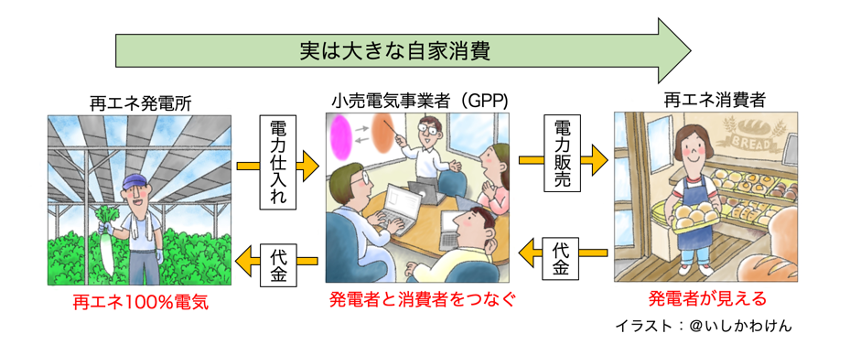

そして、市民が出資した発電所の電気を、市民が作った小売電気事業者が、市民である消費者に届けることが、実際に可能であることも実感しました。仮に発電所と消費者が離れていても、小売電気事業者も市民が作った会社であれば、大きな自家消費が成立することに気がつきました。

図16 発電所と消費者と小売電気事業者がつくる大きな自家消費

発電所は東北、消費者は関東でも、双方に出資関係があり、小売電気事業者が発電所と消費者を結びつけることが出来たら、これは自家消費です。確かに送電線は使うのですが、電気は自分たちが出資した発電所の電気だからです。

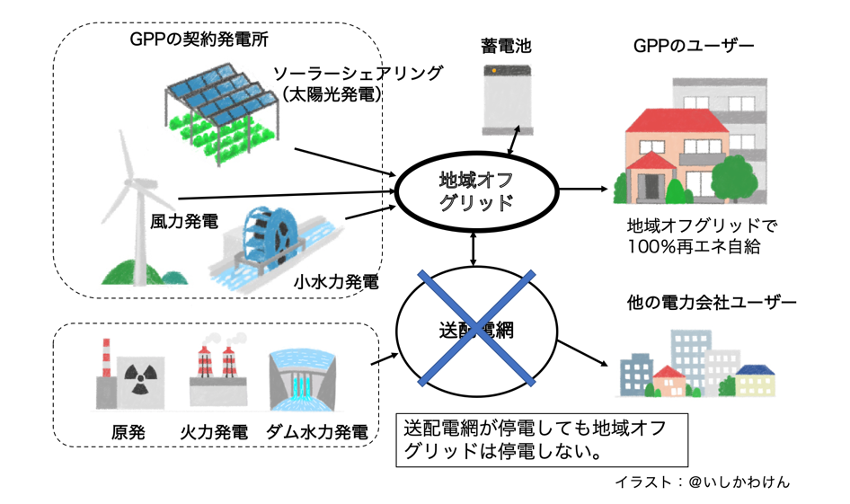

課題は「結びつける仕組み」ですが、GPPは「再エネ100証明サービス」でこれを実現しようとしています。そして、この仕組みができるなら、もっと小さなエリアで、今度は村ごと、町ごとという「自家消費」も可能ではないでしょうか。これを「地域オフグリッド」と名付けました。

小売電気事業者は、電気を売ってお金儲けをするだけの会社ではなく、発電事業者と消費者をつなぐ役割もしていたのです。それは送配電網だと思われるかもしれません。しかし送配電網は、物理的に電気を流す通り道に過ぎません。本当はそこに「意思」が存在してはいけないのです。その通り道を自由に使って、ある発電所の電気を、それを必要とする消費者に届ける仕事は、小売電気事業者が行っているのです。それは、発電所と消費者を、間接的ではあれ、契約関係によってつないでいるということです。送配電会社には、そんな契約はありませんし、卸電力取引市場でも発電所と消費者の契約はできません。できるのは唯一、小売電気事業者なのです。

見えない大量の発電所の電気と、見えない大量の消費者をつなぐという小売電気事業者もあるとは思います。消費者がそれでよければ・・。しかしそうでない消費者もいるでしょう。送電線の先はどこにつながっているのか。原発とか石炭火力につながっていたら嫌だなーという。そういう消費者のために、「送電線の先が見える小売電気事業者」が必要なのではないでしょうか。

そういう小売電気事業者がGPP(グリーンピープルズパワー)です。この会社の送電線の先には当社イージーパワーもいます。他の信頼できる市民発電所がいます。小売電気事業者という仕組みを使うと、もっと小さな単位で、例えばこの街の10軒で、隣の畑のソーラーシェアリングの電気を使いたい・・ということも可能になります。そのために、自分たちで共同して発電所を作ろうということも可能になります。結果的にその地域は、災害時に送電線が切れても、その地域だけは最低限の電気が使えるという「エネルギー独立地域」になることも可能です。これが「地域オフグリッド」です。

図17 地域オフグリッドのイメージ図

巨大メガソーラーが山や海を埋め、海岸線には風力発電が林立するというのが、多くの人々が描いている再生可能エネルギー社会でしょう。でもそんな自然と不釣り合いな設備で埋め尽くさなくても、私たちの暮らしは再生可能エネルギーで賄えるようになるのです。巨大な工場やビルからではなく、住宅街や農山村から再生可能エネルギ−100%は実現して行くのではないでしょうか。イージーパワーは、グリーンピープルズパワーと両輪になって、その道を切り開いていくつもりです。どうぞ応援してください!

完

更新日:2020年10月13日