電力自由化は再エネにとってプラスだが

電力システム改革の三つの要素、1)系統(送電網)の広域運用、2)電力自由化、3)送配電事業の分離は、再生可能エネルギーにとっては基本的にプラス、拡大普及の大きな後押しになるものです。

日本の系統は電力自由化後の今も旧一般電気事業者のエリアのまま、10のブロックに分かれています。需要量と供給量を30分単位で一致させる「需給調整」も、いまだこのブロック単位で行われています。使う電気と作られる電気が一致しないと、送電線を流れる電気の量が増減し、電圧や周波数を変化させ、場合によっては電気機器を壊してしまうため、変動幅を一定範囲内に抑えるためという理由です。第1章で述べたように、送電網は電気の池みたいなものです。小さな池と大きな池とでは、どちらが変化を吸収しやすいでしょうか。ダム湖の水は大雨で緊急放流しますが、琵琶湖が緊急放流したという話は聞きません。まして太平洋となると、人間がその干満に合わせて暮らしています。電気の池も大きい方が安定して良いのですが、日本の電力自由化はまだ大きな池を実現できていないのです。

法的分離された一般送配電事業者

小さな池(10のブロック)を管理するのは、2020年4月以降は、一般電気事業者から分離された一般送配電事業者となりました。冒頭に上げた三つの要素の一つ「送配電事業の分離」です。この分離は「法的分離」と呼んでいて、法人として別会社になるという意味です。会計の分離は、これに先立って行われましたが、旧一般電気事業者としての経理処理の数字を案分するようなやり方で、正確なコストとは言い難いものでした。他社に先立って分社化(法的分離)した東京電力でも、支店や営業所など、小売の事業所なのか送配電側の事業所なのかはっきりしない状況がありました。見えてきたのは、どうやら莫大な資産である送配電設備を保有する送配電部門の仕事のボリュームが相当大きいということです。

電力自由化において、東電が行ったことの中で最大の問題点は、ホールディングという「持株会社」を作ったことです。発電も小売も送配電も、分社化された会社がほぼすべて連結子会社になりました。それによって、各子会社の経理処理がホールディングの経理処理に隠れて見えなくなりました。連結決算のため、連結子会社の財務諸表詳細が見えなくなり、子会社間の取引などにより、正しいお金の動きも見えにくくなりました。

実際には巨大企業である送配電事業者の決算が、連結決算でしか見えなくなっているのは重大な問題でしょう。なぜならば、送配電の費用である託送料金の算定根拠が不透明になる恐れがあるからです。送配電事業者は完全に独立した企業として透明性の高い決算報告をすべきです。

その他の大手電力の送配電部門も、2020年4月にはすべて送配電事業者として分社化されましたが、東電にならって、みんな子会社としての法的分離になりました。ほとんどの会社は、発電と小売部門は分離せず、持株会社と一体にしてしまいました。これを電力システム改革と呼べるのでしょうか。(第2章の図6を参照)

電力広域的運営推進機関は設立から5年

「小さな池」の所有権は、旧一般電気事業者から分社化された送配電事業者に移りました。しかし、それらはすべて旧一般電気事業社の連結子会社なので、所有権の処分・取扱についても親会社に強い権限が残されています。大胆に言えば、送配電会社としての看板はお飾りに過ぎないのです。

「大きな池」である全国一体運営の送電網を管理する事業主体として作られたのが、電力広域的運営推進機関です。略して「広域機関」と呼びましょう。アルファベットで「OCCTO」(オクト)と呼ばれたりもします。電力完全自由化に先立ち2015年に設立され、2016年から運用を開始しています。

それから5年が経ちましたが、広域機関はいまだ「広域連系」を担うにとどまっています。各ブロック内の送電網はそのままで、今でもそれぞれの地域の旧一般電気事業者の連結子会社である送配電会社が運営を担っています。

「小さな池」の運用ルールについては、政府審議会で議論がされるようにはなりました。あり得ないような緊急事態を想定する「N –1」電制とか、発電の予備率を意味するらしいΔkWとか新しい用語が議論されています。ただ一言で感想を言うならば、「小さな池」のルールで「大きな池」のメリットを封じ込めようとしているように見えます。

「小さな池」を大きく使うために、小さな池と小さな池をつなぐ送電線を地域間連系線と呼びますが、広域機関が管理できているのは基本的にこれだけです。地域間連系線は、各ブロック内での需給調整がうまくいかない時に、隣のブロックあるいはもっと遠いブロックから電気を持ってきたり、逆に流したりするのに使います。昔から「電力融通」と呼ばれてきましたが、広域機関はこれを全国規模で管理しています。

かつて私は「広く日本全体で電力を運用することで、北海道電力管内での需給調整ではもう限界とされていた風力発電も、関東や関西の大きな需要をテコに一気に開発することも可能になります。」と述べていました。しかし、これには北海道と本州を結ぶ送電線の増強が必要です。これを自己資金で作る力は広域機関にはありません。結果、北海道と本州の関係はそのままです。

北海道と本州を結ぶ地域間連系線は「北本線」と呼ばれています。30万kWだったのが60万kWには増強され、今もさらに90万kWにする工事が進められています。でも北海道の風力ポテンシャルを生かそうと思ったら、300万kWくらい必要です。送電線は一方通行ではないので、もしこれが150万kWにでも増強されていたら、2019年の北海道ブラックアウトの際には、寸前に本州から電気が送られ、悠々と北海道の電気を支えて、ブラックアウトは回避されていたでしょう。

つまり電力自由化の問題点「その一」は、系統(送電網)がまだ自由化モードになっていないということです。広域機関は頑張っていると思いますが、まだ権限の範囲が狭いと思います。

九州電力を中心とする「再エネ抑制」

私は5年前に、「一般家庭まで『電気を選べる』という『完全自由化』は、一般家庭の選択が本当に可能になれば、再生可能エネルギー電気への需要を高め、その普及を後押しするでしょう。」と書きました。これは一般家庭が再エネの電気を求めることで、再エネ発電所が増えるという「消費者誘導型」の需要喚起を示唆したものです。

ところが九州電力エリアでは、消費者の需要喚起を待つまでもなく、太陽光発電を中心とする再生可能エネルギーが電気の7割も8割も占めるようになりました。その結果何が起こったかというと「太陽光の電気を止める」(抑制する)というオペレーションです。これは広域機関が行っているのではなく九州電力が行っています。今では四国電力、中国電力、東北電力と「抑制の波」は広がりつつあります。

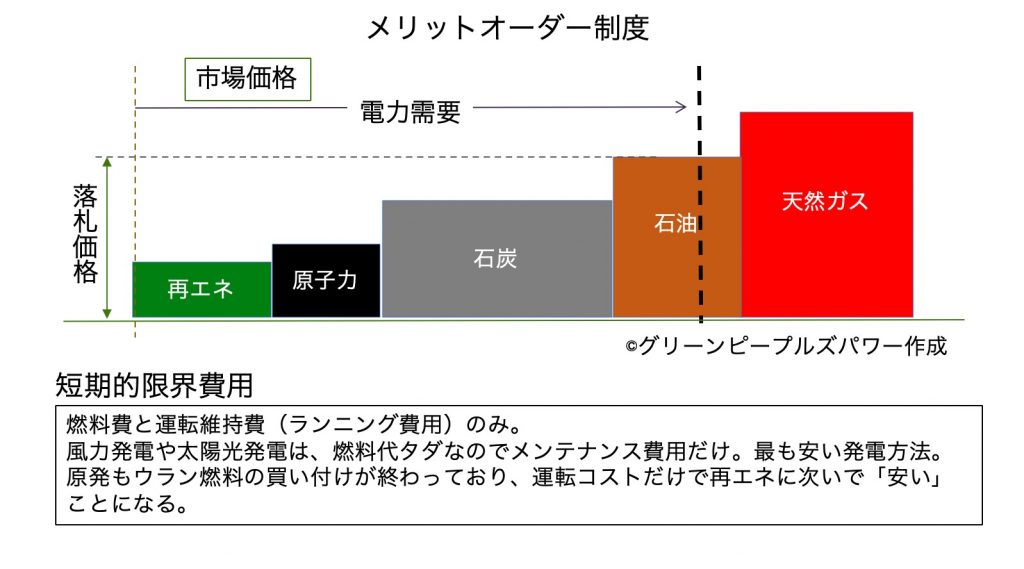

これは発電方法の優先順位を間違えていることから起こっています。海外では「メリットオーダー」と言って、ランニングコストの一番安い電気から送電線に流します。何が一番安いかというと燃料が必要ない太陽光発電や風力発電です。専門用語でいうと「短期限界費用」が小さいといいます。

図9 メリットオーダー制度

「短期限界費用」には建設コストは含まれません。燃料代と維持管理費(ランニングコスト)です。メンテナンスフリーで燃料代も維持費も要らない太陽光発電が一番安く、次に多少のメンテナンスが必要な風力、水力と続きます。原子力も建設費や廃棄物処理費、事故対策も考えず、維持管理費だけにすると、再エネに次いで「安い」ことになります。燃料のウランの買付けは過去に支払い済みなので、計算に入れないのです。

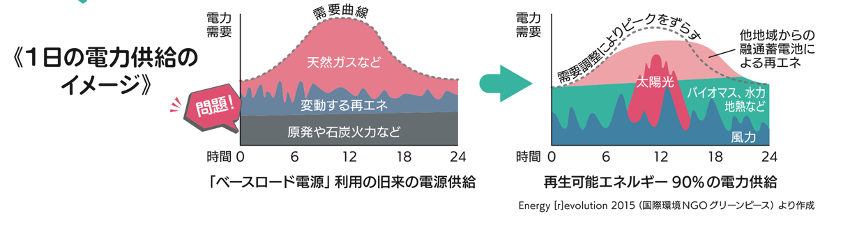

海外では短期限界費用が一番安い再生可能エネルギーが最優先で送電線に流されるのですが日本は違います。まず「ベースロード電源」と言われるものが最優先されます。電気の需要は30分ごとに激しく変動していますが、変動幅は大きくても真ん中まで、つまり50%くらいに限られています。そこから下は変動しないので、これをベースロードと命名したのです。変動しないベースロードには変動しない発電方法が良いだろうと、原発や石炭火力、他には地熱と大型ダム水力が、これに当てられています。

しかしこれは昔々の考え方で、いまどきこんなことをやっている国はありません。なぜなら選択肢の幅を自分で狭めているからです。もし「燃料代タダ」の再生可能エネルギーで100%供給できたら、電気全体のコストも安くなるのに、半分は高い電気を頑固に使い続けるということなのです。しかも半分は変動不能の電気なので、万が一電気の使用量が50%以下になったら対応できません。

そこで、電気を捨てるための設備「揚水発電所」なるものを原発の半分くらいのコストをかけて作るのです。実に効率が悪い方法です。そして余った電気を揚水発電所に流し、電力融通で他のブロックに流しても、ベースロードに食い込むようなら再エネを抑制するのです。そこまでしても減らしきれなかった場合、周波数が乱れて北海道で発生したようなブラックアウトになります。つまり危険極まりない。そういう運転方法を、旧一般電気事業者であった送配電会社は正しいと思っているのです。私は「アクロバット」と呼んでいます。

再生可能エネルギー潰しの電力新市場

発電と送配電、小売の分離が、完全に行われれば、発電コストの透明性を高め、巨大事故や放射性廃棄物処理など余計なコストをかかえる原子力発電をはじめ、リスクの高い発電方式の退場を促します。前回の文章では、だからこそ原発を温存しようとする人はそれに激しく抵抗し、いろいろなあの手この手を打つであろうと、書きました。

そのあの手この手の一つは、再生可能エネルギーの系統(送電網)への接続拒否でした。送電線の容量がいっぱいで、もう再生可能エネルギーの入る隙間はないというもの。しかし、これは先着順で使用権を認めるルールの問題で、実際には動いていない原発や石炭火力が使用権を押さえていただけで、本当はガラガラでした。実際の使用量は2%程度しかなかった(98%は空いていた)ことがわかったのです。

次に、再生可能エネルギーの電気の供給に3つの障壁が設けられたと書きました。1)表示問題、2)仕入価格問題、3)託送料金です。1)表示問題とは、再生可能エネルギーなのにそう表示してはならないという問題。FIT制度で買いとられた再生可能エネルギーの「環境価値」が、電力消費者が支払う「再生可能エネルギー賦課金」(以下「賦課金」)によって「買い取られた」ことにされているからです。

FIT電気には「CO2削減」などの効果がないとされたのです。これではRE100(企業活動で消費する電力を100%再生可能エネルギーで行うことめざす国際イニシアチブ)に参加し2030年までにCO2ゼロを目指そうという企業は、FIT電気では目標が達成できないことになるのです。

2)仕入れ価格問題とは、FIT電気の回避可能費用が市場価格連動になったことですが、これにより新電力がFIT電気を引き取る際の価格が高くなり、かつ事前予測のできない言わば「やみなべ」制度になりました。3)託送料金については、家庭用の電気に託送費用の大部分が押し付けられているという、託送料金の不公平問題でした。

しかし、この4年間に実際に作りあげられたあの手この手は、こんなものではなく、もっと露骨でひどいものでした。電力自由化の理想形態は、発電会社が電力市場に電気を並べ、電力小売会社が好きな電気を仕入れて消費者に販売する形です。需要と供給の関係で価格が決まり、良いものは高く売れ、悪いものは売れ残ります。そのための電力市場は基本的に一つで良いと思います。ところが日本では、何やら何種類も、いろんな電力市場が作られているのです。登場してきたのは1)ベースロード電源市場、2)容量市場、3)非化石価値取引市場という三つの新市場です。これを総合して「電力新市場」と呼んでいます。

1)ベースロード市場

ベースロードの意味は、九州電力のところで説明しました。電力需要の中で変動しない50%くらいの部分のことで、ここに変動しない発電方法、言い換えると安定した発電量を持っているとされる発電所を当てるという「古い考え方」です。変動しない発電方法とは原子力と石炭火力を指しています。大型水力と地熱も入っていますが、水力はむしろ需給調整用になりますし地熱はわずかです。大部分は原子力と石炭で、これらを最優先で送電網に入れる制度になります。

そもそもベースロード電源は、東電などの旧一般電気事業者がほとんどの設備を保有しています。「短期限界費用」が最も安いのは太陽光や風力なのですが、日本はそれを排除し、変動しないことを価値だとして、旧一般電気事業者の発電所を優先させているとも言えます。そこで、ベースロード電源をほとんど持たない新電力(旧一般電気事業者でない会社)にもベースロードを提供してあげましょうと設けたのがこの市場です。新電力の多くも古い考えに囚われていますから、これで「安い電気」を分けてもらえると期待した会社も多いのですが、ちっとも安い電気ではなかったので、この市場はほとんど機能していません。

図10 ベースロード市場と再エネ中心市場

左側が従来のベースロードに基づく需給調整。原発や石炭が優先して使われる。右側が再エネを最大限活用するヨーロッパ各国で実際に行われている需給調整。原発や石炭はいらないし、天然ガスの量も減っている。

出典:eシフトパンフレット「STOP!原発と石炭火力を温存する新たな電力市場」より

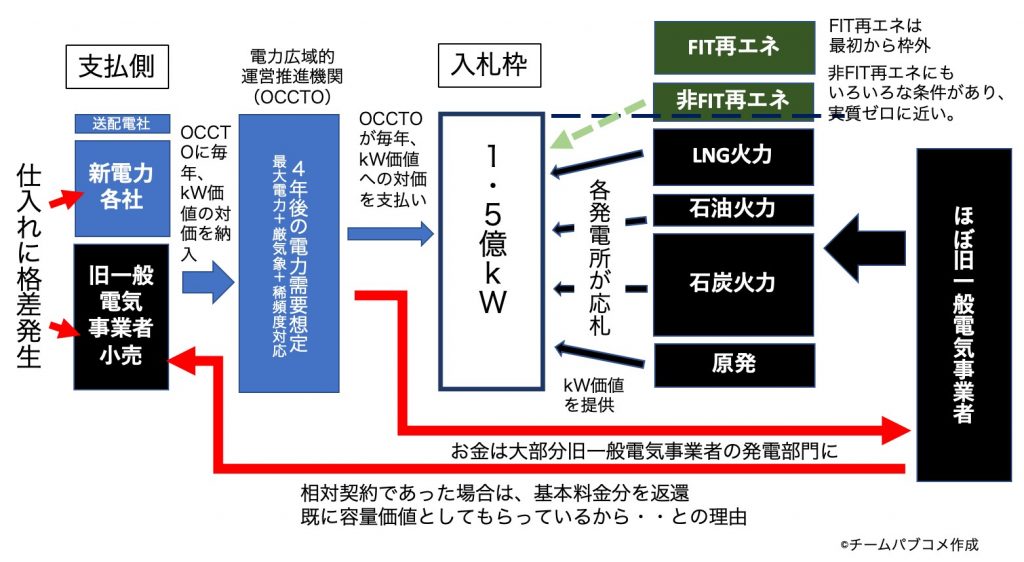

2)容量市場

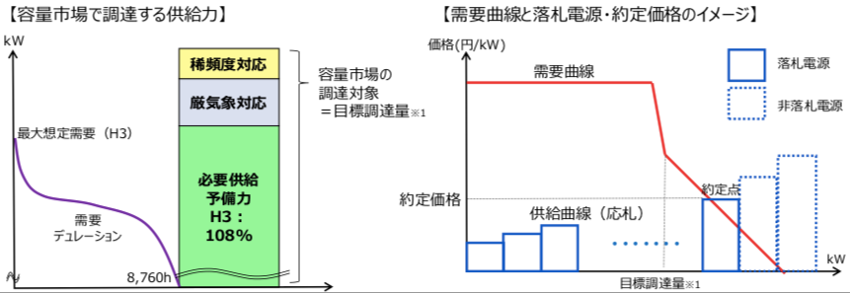

これが、最もわかりにくい新市場です。まずkWh単位ではなくkWで入札します。kWとは、発電所の設備容量、つまり電気を作る力です。市場の目的は、今から10年後、20年後にも十分な数の発電所が存在するように、「新しい発電所を作りやすくするため」でした。ところが図11のように、容量市場に減価償却が終わった古い発電所の参加が認められたため、新設発電所落札し難い市場になりました。

図12のように、最大電力より大きな入札枠が設定され、シングルプライスオークション制になったので、4年後に運転するつもりの老朽原発やまだ動く古い石炭火力が「ただ同然」で入札できます。これらは確実に落札され、最終約定価格を得ることができるのです。逆に新しい天然ガス火力発電所などは入札価格を高くせざるを得ず、選外となる可能性が出てきたのです。

FIT再エネ発電所は、すでに設備コストをFIT制度で補填されているという理由で入札から排除され、非FIT再エネも「ピーク時(夕方など)発電量の過去データの下位5日平均値」というようなルールが設けられました。夕方に発電できない太陽光発電は、初めから排除されていると同じです。(2018年7月の「電力・ガス基本政策小委員会制度検討作業部会中間取りまとめ」が、このルールのもとになる「供計ガイドライン」(供給計画における電力需給バランスに係る需要及び供給力計上ガイドライン)として運用されている模様。)

第3章で書いたように再エネのポテンシャルは大きいので、それをきちんと開発すれば、発電所が不足することはありません。ところが、そういうことはお構いなしに、発電所が足りなくなったら大変という「ありもしない危機」を煽って、逆に再エネ発電所の建設を封じ込めるというとんでもない市場です。

しかも、この市場で落札された発電所に支払うお金(容量賦課金)は、全新電力が支払う「容量拠出金」で賄われます。電気の契約容量(kW)に対して拠出金が課せられるので、再エネ100%の電気を供給している新電力でも拠出金を取られます。

さらに驚いたことに、容量賦課金をもらった発電所と相対契約をしている新電力は、その電気代金の一部として基本料金を支払うことで、設備費用相当分費用の二重払いになると、発電所側から「返却」されるのだそうです。こんな発電所と相対契約している新電力は99%旧一般電気事業者になりますので、これは、旧一般電気事業社の小売(新電力)の仕入れコストを他の新電力の仕入れコストと大幅な差をつける制度でもあったのです。

図11 再エネも再エネ新電力も閉め出す容量市場

図12 シングルプライスオークション

3)非化石価値取引市場

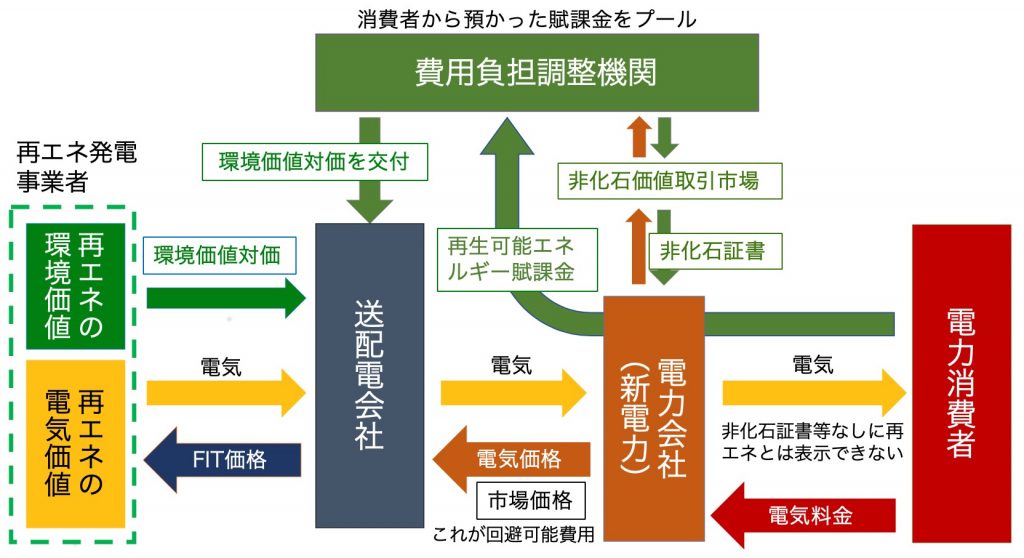

「日本の再エネは石炭並み」と、この意味わかりますか。日本のFIT再エネは、図13のように再生可能エネルギー賦課金(以下「賦課金」)による買取補填を受けています。この賦課金は、消費者がFIT再エネの環境価値を買い取っているからだと政府は言います。環境価値を買われてしまった再エネは、CO2排出量では日本の平均値つまり8割を占める石炭火力と同じ。汚れた電気だというレトリックです。

消費者が買い取ったはずの「環境価値」は、なぜか「費用負担調整機関」が勝手に保管しています。これまでは漫然と保管していたのですが、これに値段をつけて売りはじめました。これが「FIT非化石証書」です。

その理屈は、少しでもお金を稼いで「賦課金」を減らす、つまり国民負担を減らすのだと。これによって再生可能エネルギーの電気に「環境価値」が付与され、価値ある再エネ?になるのなら納得もできますが、「環境価値」が付与されるのが石炭の電気だとしたら・・納得できますか。残念ながら「非化石証書」とはそういう仕組みです。

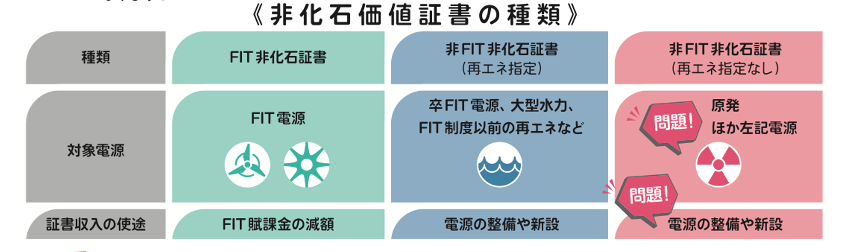

しかも「非化石」としているところにトリックがあります。「非化石」には再エネだけでなく「原発」が含まれています。欧米諸国が再エネ比率で目標を立てる中、日本は独特の「非化石比率」という考え方をとっているのです。

日本政府は新電力に対し、2030年までに非化石価値44%を義務付けています。エネルギー供給高度化法に基づくもので、年間電力供給量5億kWh以上の新電力(ユーザー数10万〜20万人を超えるレベル)に、2030年までに供給する電気の44%以上を「非化石」にするよう求めているからです。この背景には日本のエネルギーミックス(長期エネルギー需給見通し)で2030年に原発20〜22%、再エネ22〜24%とし、両者で44%とすると定めていることがあります。

44%というセットで取り扱うということは、あわよくば再エネを押さえ込み、少しでも原発比率を上げられるように枠取りしていると見ることもできます。非化石価値証書は、はじめは再エネと原発の区別をしないような提案でしたが、今は「FIT非化石」と「非FIT非化石」に分かれています。「原発非化石」はありませんが、「非FIT非化石」に含まれています。さすがにそれでは「非FIT非化石」が売れないと思ったのか「非FIT再エネ非化石」という三つ目の分類が作られました。(図14)

「再エネ」という証書を作れば良いだけなのに、複雑ですね。原発を紛れ込ませるために、こんなことになったわけです。万が一、原発価値でもCO2ゼロなら構わない・・と原発入り非化石証書を買う企業が現れれば、そのぶん原発の運転を助けることになります。44%の義務達成のために「原発を動かせ!」と経済界が言い出すことを政府は狙っているのです。

非化石証書の仕組みには、どの発電所からの環境価値かを紐づける制度もありません。紐づけるというのは、トレーサビリティと呼ばれます。発電源証明という言い方もあります。RE100等に参加している企業では、トレーサビリティのない非化石証書は使えません。そこで「トラッキング付き非化石証書」なるものも生まれました。しかし、入札が行われた後に属性情報をやり取りするために、さらに複雑な制度になっています。

図13 再エネ表示、回避可能費用と非化石証書の関係

図14 三種類の非化石証書

eシフトパンフレット「STOP!原発・石炭火力を温存する新たな電力市場」より

以上、問題だらけの新市場でした。基本的にどの市場も不要です。ベースロード電源市場は、送電網にとって危険なものとさえ言えますし、容量市場は電力市場の公平な競争を破壊しています。非化石価値取引市場も「環境価値」の取り扱いを複雑にしているだけで、本来は「再エネ市場」とか「グリーン市場」という実電気の市場を作れば良いだけではないでしょうか。

このほかにも、FIT制度の廃止とか、発電側基本料金とか、まだあります。しかし、それらも問題ではありますが、この電力新市場という超愚策に比べれば可愛く見えてしまいます。

更新日:2020年10月13日