太陽光発電と風力発電で日本を7つまかなえる

日本にはどんな再生可能エネルギーの可能性があり、その潜在的な能力はどのくらいなのでしょうか。実は環境省が2009年から毎年、再生可能エネルギーのポテンシャルを集計し発表しています。2009年度と2010年度のものは「再生可能エネルギーポテンシャル調査」と名前がついていましたが2011年度以降は「再生可能エネルギーゾーニング報告」と名前が変わっています。ゾーニングとは、再生可能エネルギーの設置にふさわしいエリアを選定するというような意味です。ポテンシャルは2009年度と2010年度の調査でほぼ定まっており、その後は毎年、再生可能エネルギーの技術的進化と、社会的、地理的、経済的要件を加味しながら、ゾーニングと数字を更新しているのです。

そもそもの「ポテンシャル調査」の考え方は、まず大きな「賦存量」を求め、次に地理的、法的な制約などを加味して絞り込んで「導入ポテンシャル」を求め、さらに事業性に関係する諸条件から「導入可能量」を求めるというものです。「導入可能量」は条件さえ整えば、そのまま導入できる量です。ただしその条件の中に、経済性があります。経済性には、建設コストのような技術的要因と、発電した電気の買取価格の変遷という社会的、政治的要因があります。この数字によって、「導入可能量」は大きく変わるとも言えます。

圧倒的に風力発電と太陽光発電のポテンシャルが大きい

まず、環境省の最新のゾーニング情報に基づいて説明します。「令和元年度再生可能エネルギーに関するゾーニング基礎情報等の整備・公開等に関する委託業務報告書」というもので、環境省の委託を受けたエックス都市研究所とアジア航測という二つの会社がまとめたものです。

過去9年間の調査と集計を、もう一度再計算し直したというもので、「導入ポテンシャル」も「導入可能量」も、当初の数字から大きく変わっていますが、大きな傾向は変わっていません。ひとことで言うと、日本の再生可能エネルギーポテンシャルは極めて大きいと言うことです。

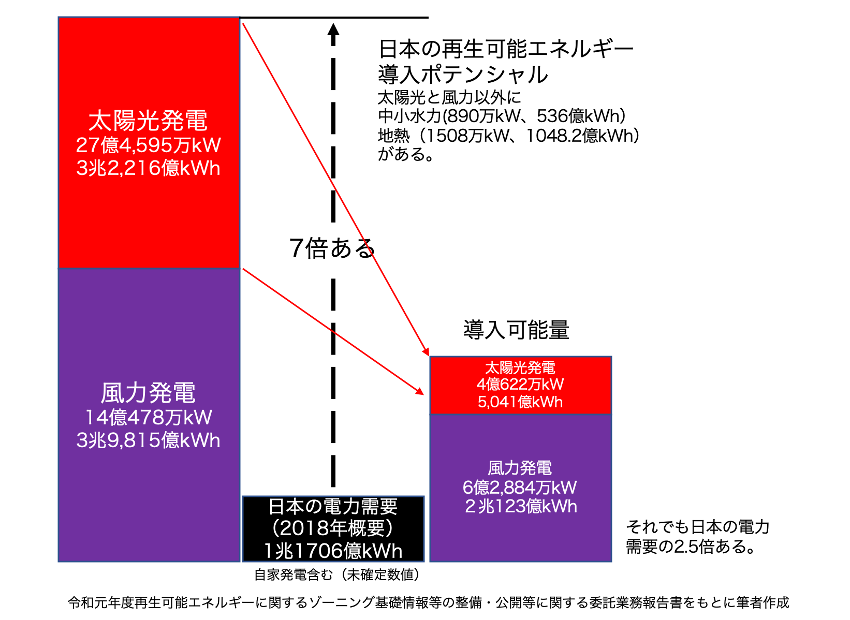

この報告に基づくと、「導入ポテンシャル」は住宅系太陽光が2億978万kW、2,527億kWh、公共系太陽光が25億3,617万kW、2兆9689億kWhで、合計なんと27億4,595万kW、発電量3兆2,216億kWhとなります。2018年度の日本の電力需要が1兆kWh足らずですから、太陽光発電のポテンシャルだけで、その3倍を超えると言うことです。この調査がはじまった当初の太陽光発電のポテンシャルは1億5千万kW程度だったので、9年間で18倍以上になった計算です。

この原因は農地太陽光です。ちょうど2009年頃からソーラーシェアリングという、農業と発電のハイブリッド方式が世に出てきました。当時はカウントすらされていませんでしたが、その後無視できない存在となり、そのポテンシャルをカウントするとこんな数字になってきたということです。農地太陽光は公共系太陽光に入れられており、公共系太陽光の数字の95%以上を占めています。

それ以上に「導入ポテンシャル」が大きいのは風力発電です。陸上風力で2億8,456万kW、発電量6,859億kWh、洋上風力では11億2,022万kW、発電量3兆2,956億kWhで、合計は14億478万kW、発電量3兆9815億kWhとなります。こちらは日本の電力需要の4倍です。なんと太陽光と風力で、日本の電気の7倍以上を賄えることになるのです。まさに日本を7つ賄える。これを図にすると図7のようになります。

図7 日本の再生可能エネルギー導入ポテンシャル

とはいえ、これは「導入ポテンシャル」であって、「導入可能量」ではありません。導入可能量は図7の右側のグラフのように縮みます。太陽光発電の導入可能量は住宅用で1億1,160万kW、1,373億kWh、公共系で2億9,462万kW、3,668億kWhとなります。合計で4億622万kW、5,041億kWhでずいぶん小さくなりました。導入可能量の算定にあたって買取価格の低下を織り込んであるからです。

風力発電の導入可能量は、陸上風力で1億6,259万kW、4,539億kWh、洋上風力で4億6,025万kW、1兆5,584億kWhです。合計で6億2,284万kW、2兆123億kWhとなります。

太陽光と風力を合わせると10億3,506億kW、発電量2兆5,164億kWhになります。まだ、日本の電力需要の2.5倍ありますが、果たしてこの報告書通りになるか怪しいのです。

というのも、この数字はシナリオ3で買取価格18円/kWhのケース。シナリオ1の12円/kWhでは、農地太陽光はほとんど壊滅という数字になっています。実際の2020年度の買取価格は、まるでこの想定を参考にしたかのように12円/kWhにされました。

風力発電の方もシナリオ3で、陸上風力は19円/kWh、洋上風力は36円/kWhの買取価格に設定されています。実際の買取価格は2020年度で、陸上風力は18円/kWh、洋上風力は36円/kWhとなっており、すでに陸上風力は想定を下回っています。2021年度には250kW以上の太陽光と風力発電は入札制度移行となり、買取価格は未定です。250kW未満の太陽光発電の買取価格も未定です。FIT買取制度は事実上終わらせられたのです。先にも書いたように、導入可能量は条件の数字がどうなるかによって変わります。FIT制度(固定価格買取制度)の買取価格は、政府が決める数です。決め方によって再生可能エネルギーの伸び方をコントロールできるのですが、日本を7つ賄えるポテンシャルを持つ太陽光発電と風力発電を伸ばすのではなく抑制しようとしていることは、この数字の決め方からも分かるでしょう。

とはいえ、「導入可能量」はまだ日本の電力需要の2.5倍もあります。政府が政策的に妨害しても「1倍」は突破してしまうのではないでしょうか。ちなみに莫大な再生可能エネルギーの「導入ポテンシャル」を全て開発しても、そもそも日本が必要とする量の7倍の電気は使いきれません。しかし、東アジア送電ネットワークのような国際送電網が実現すると、日本は大量の電気を輸出する、エネルギー資源国になることも可能です。これは地球温暖化対策であると同時にビッグビジネスなのではないでしょうか。

2030年までに電気の再エネ100%は経済対策

そこで実際に、再生可能エネルギー100%社会を実現するにはどうすれば良いかを考えてみました。本来は、最初に省エネによりエネルギー消費量を2割程度減らすことを前提にするのが理想でしょう。日本の人々は、企業も市民も省エネが大好きです。しかしそれを検討すると、ここにもう一つ「省エネ技術の妥当性とか信ぴょう性」という話を入れなければならなくなるので、今回は再エネだけで1兆kWh可能という話をします。風力発電だけでも可能だし、太陽光発電だけでも可能だと、ポテンシャルを示したばかりです。

それぞれを建設していくために必要な費用を、現在の建設コストから求めました。風力発電はMWあたり3億円、太陽光発電はkWあたり20万円とします。5000億kWhを風力発電で、5000億kWhを太陽光発電で実現することにします。水力発電と地熱発電、そしてこのポテンシャル調査では対象とされなかったバイオマス発電については、この際計算に入れません。発電設備が増えれば増えただけ、太陽光発電と風力発電の負担を減らし、プロジェクトの完成時期を早めることができると考えましょう。

風力発電1kWあたりの年間発電量は2000kWhくらい、太陽光発電のほぼ2倍です。最近の洋上風力はもっと多いと思いますが、控えめにこの数字で計算すると、風力発電で5000億kWhを発電するには、5000億kWh/2000kWh=2.5億kWの風力発電が必要ということになります。導入可能量は6.2億kWなので余裕です。2.5億kWは250GWで25万MWに相当します。3億円/MWで計算すると設備投資費用は75兆円となります。

太陽光発電は1kWの年間発電量1000kWhなので(これも最近の実績では控えめの数字)、5000億kWhを発電するには、5000億kWh/1000kWh=5億kWの太陽光発電が必要になります。既に0.5億kWあり、あと4.5億kWで、農地太陽光を想定すれば、十分に導入可能です。4.5億kW×20万円=90兆円が設備投資費用となります。

太陽光と風力を合わせて165兆円。これを無理だと思うか、日本の景気を復活させる「内需」と考えるかで見方は全く変わります。この投資は使い捨てではなく電気を作り、次の新たなお金を生み出す投資です。ちなみに両方で1兆kWhの電気を作るわけで、電気販売(卸市場への)の単価を10円/kWhとすれば、毎年10兆円の収入があります。20年以内にはコスト回収し、また次の投資を可能にします。

関係する送配電網の増強コストや需給調整に必要な調整電源コストは託送料金で回収できます。電気のコスト構造から見れば、完璧に持続可能なサイクルを作り出せるのです。そして2030年に目標達成すべく、1年ずつ建設を積み重ねれば毎年16.5兆円の内需を生み出すことができます。関連する送配電網等の工事を含めれば20兆円近くの仕事が作れます。

これらはすべて国内事業ですから真水の内需です。そのための産業振興を行えば、とてつもない経済効果と雇用効果をもたらすのです。しかも、余禄として、毎年20兆円も海外流出している化石燃料の購入費を年々減らしていくことができます。10年で再生可能エネルギー100%を達成するなら、ざっと100兆円の無駄な支出が削減されることになります。つまり、165兆円の投資で、化石と原子力の国を再生可能エネルギーの国に置き換えることができるということです。

当然、化石と原子力の分野では大量の廃業と失業が発生するでしょう。しかし、一方で再生可能エネルギーの持続可能な関連産業が誕生し、100万人を超える新たな雇用が誕生します。つまり「産業構造の転換」による、資源の移転であり、それによって放射性廃棄物の処理処分という果てしのない(儲けも出ない)事業リスクを減らし、大気汚染や地球温暖化のリスクを取り除き、なおかつ農地の復活までついてくるという、これ以上にはない、素晴らしい結果を得られるでしょう。

10年後にどのような変化が起きるのか

再エネの開発をテコに、日本の経済を活性化することができると書きましたが、すぐにいろいろ反論が来そうです。そもそも、今の数字ではコスト回収に16年もかかり、それじゃ産業は育たないよとか、そもそも電気の販売価格が10円/kWhでは電気代が高くなりすぎるだろうとか。それらを少し考えてみたいと思います。

(1)太陽光発電と風力発電の建設コストはこれ以上安くはならないのか。

世界の風力発電規模はIRENA(国際自然エネルギー機関)の報告で、2019年末に600GWを超えたとされています。2030年には、もちろんその何倍にもなっているでしょうが、日本で250GWを目標にするということは、現在の世界規模の3分の1以上を日本で作ろうということになります。

残念なことに、風力発電を担う国内メーカーはいまゼロになっています。最後まで頑張っていた日立が昨年撤退を表明しました。日本のエネルギー政策が風力発電を事実上抑制しており、日本市場では多くの利益が挙げられないと判断したものと思われます。価格競争でも大きな国内市場に支えられて急成長した中国メーカーや、既に世界的なシェアを築いているドイツやデンマークのメーカーとは太刀打ちできないと判断したとのコメントもあったと記憶しています。

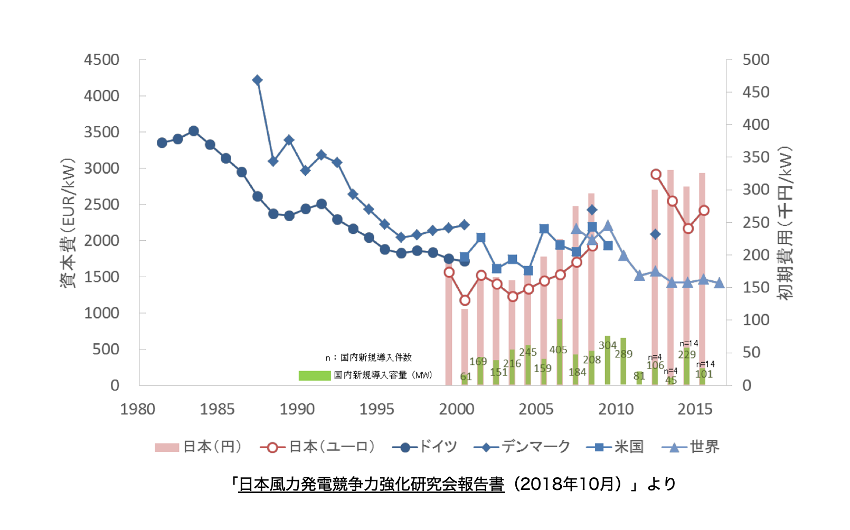

日本国内の風力発電建設コストは、実はこの20年間高くなっています。図8は「日本風力発電競争力強化研究会報告書(2018年10月)」からの引用ですが、世界の低下傾向とは逆に1.5倍ぐらいに高くなっているのがわかります。なぜでしょうか。資本費とは風車本体の価格と工事費の合わせたものを指しています。どうも、日本のコスト構造に問題がありそうです。

図8 風力発電の資本費の経年変化

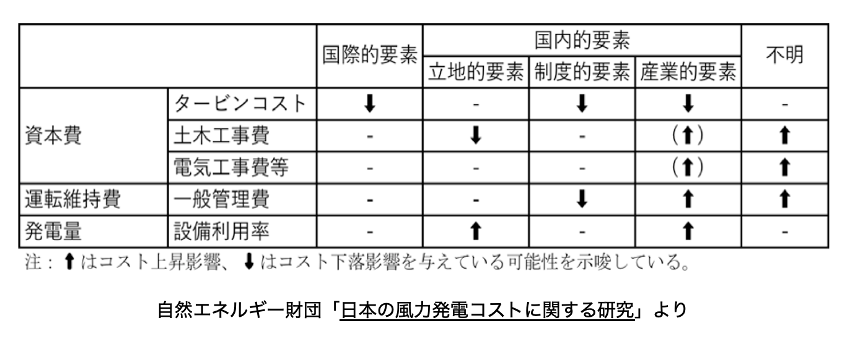

自然エネルギー財団も、この風力発電のコスト構造に焦点を当てた、「日本の風力発電コストに関する研究」を発表しています。表1はそこから引用しましたが、上向の矢印は価格上昇、下向きの矢印は価格低下を意味します。産業的要素のうち土木工事と電気工事のコストが上昇傾向、一般管理費も上昇する一方、設備利用率の矢印は逆の意味になるので悪くなったという意味のようです。

ここのところの再生可能エネルギーへの抑制効果かもしれませんが、それ以上に変なのが「不明」という項目です。自然エネルギー財団の解説では、検証が必要としつつ「大手EPC事業者*」の存在が示唆されています。融資などの関係で、これら事業者に依拠せざるを得ず、力関係で「言い値」での支払いになり、コストを上昇させているのです。

*EPC事業者:発電所建設などにおいて、エンジニアリングの設計(Engineering)、調達(Procurement)、建設(Construction)を含む一連の工程を請け負う事業者のこと。

表1 近年の風力発電コストへの諸影響

太陽光発電でも、また最近注目されている蓄電池でも、海外メーカーの工場出荷額と発電事業者の支払額には10倍程度の価格差が生じているとも聞いていますし、実際に感じてもいます。製品の仕入れにあたって、最終消費者に届くまでにいくつもの会社が介在するという日本独特の流通構造に問題があると言えます。一つの商材で何社もの人間が食べているという「トリクルダウン構造」は、社会福祉としては評価できるかもしれませんが、経済競争の観点からは日本をダメにしている構造と言っても良いでしょう。

ただ、そのトリクルダウン構造も、大手EPC事業者も、2030年までに250GWだよとなったらどうでしょうか。当然、中国をはじめインド、ヨーロッパのメーカーがこぞって参入してくるでしょう。日立や日本製鋼などの、元国内メーカーにも活路が開けてくるかもしれません。大きな市場で、大きな獲物をゲットするには、トリクルダウン構造では負けるし、発電事業側の要望を聞かない大手EPCは駆逐されていくでしょう。

日本の風力発電建設コストは少なくとも世界並みには下がるでしょうし、市場が巨大であれば、もっと安くなるでしょう。正直なところ、もはやFITは関係ありません。世界水準に下がるということは図8を見ればわかるように、風力発電建設コストは半額になるということです。16年と書いたコスト回収期間は8年に短縮されるでしょう。太陽光発電でも風力発電ほどではないですが構造はほぼ同じです。

(2)電気の販売価格は10円/kWhなのか

現在、日本の電力市場の平均価格は8円/kWh以下です。ただし結構乱高下していますし、太陽光発電が目一杯発電する昼間は低下傾向にあります。電気が余る傾向にあるからで、0円を切ったという話もあります。したがって、市場で販売するだけであれば、10円/kWhでは売れないと言っても良いでしょう。すでに市場価格は10円/kWhより安いのですから。しかし、コストが半分になるであろうことをお示ししていますので、販売価格が8円以下でも影響はないでしょう。

ただ発電側は、あまり安売りをしたのでは、事業採算性に問題が生じます。FIT制度の事実上の終了など、これを狙っているともいえます。だから、当面はむしろ高くする政策が必要です。その方法は非常に簡単です。

2030年にCO2ゼロにするため、政府のエネルギー政策として2030年に風力発電、太陽光発電それぞれ250GWにするという目標を掲げれば良いのです。新電力各社に対しては、2030年の再エネ電気導入目標100%の義務化ということになります。現在はエネルギー高度化法による非化石比率44%という指標がありますが、エネルギー基本法上の目標に変え。再生可能エネルギー比率100%として、2021年20%、2022年30%というふうに段階的義務付を行うことです。未達の会社にはペナルティを課せば、各社が再エネの電気を取り合う構図が発生し、再エネの電気の売電価格は高くなります。ただし2030年には目標が達成されれば、再エネ電気を高く買う必要もなくなり、電気代は安価におさまります。

重要なのは、風力発電や太陽光発電の電気は、地球温暖化問題解決の切り札であり、全人類にとって電気以上のメリットを提供できるという点です。そこにお金を出さず、電気代を高くするのはけしからんという議論は、もはや通用しません。人類は莫大なコストをかけてでも、地球温暖化を食い止めなければなりません。CO2を地中に埋めるとか、分解するとか、他に何も生まないことに莫大なコストをかけるよりも、風力発電や太陽光発電に投資すれば、普通に電気をつくり、他の生産を助けます。むしろ1円、2円高くても、その電気を優先するべきでしょう。それぐらいは、地球温暖化防止のために、全電力消費者が負担しても良いのではないでしょうか。

このように、再エネの建設コストも販売価格も、政策目標等の設定や制度の作り方で変えることができます。動かすことができない岩盤ではないということを知っていただきたいと思います。

更新日:2020年10月13日